作家:东海期货 杜扬 贾利军亚星龙虎斗

专题重点:

Ø 铝土矿概况。铝土矿的质料评价主要参考铝硅比(A/S);红土型铝土矿主要分散在低纬度国度,喀斯特型铝土矿主要分散在中高纬度国度,且分散较为鸠合,储量名次前五的国度统共占到专家的71.8%。中国的铝土矿主要鸠合在广西、贵州、河南、山西四个省份,储量统共占到宇宙的93.2%。通过对比储量、产量不错发现,中国的铝土矿开采力度较大、贫化征象昭彰。

Ø 氧化铝概况。中国氧化铝的产能和产量都占到专家的一半以上,中国、澳大利亚、几内亚等国存在昭彰的“铝土矿-氧化铝”供需不匹配的情况。山东凭借入口铝土矿的上风成为氧化铝第一大省,随后的氧化铝大省则是山西、广西、河南、贵州四个具有资源天资上风的铝土矿大省。

Ø 电解铝概况。中国电解铝的产能和产量均占到专家的一半以上,澳大利亚、巴西、俄罗斯、好意思国、加拿大均存在“氧化铝-电解铝”供需不匹配的情况。国内电解铝产能主要位于电力资源丰富的西北、西南省份,与氧化铝产区存在昭彰各别。

Ø 铝资源交易流向。专家边界内,存在三条主要的铝土矿出口道路和两条主要的氧化铝出口道路。在国内,由于铝土矿产区和氧化铝产区的高度一致性,不存在昭彰的铝土矿省际交易流;而氧化铝产区与电解铝产区的不一致,形成了两条主要的氧化铝省际交易流;另外,氧化铝出口交易流开动出现。

专家铝土矿产业概况铝是地壳中含量仅次于氧、硅的元素,约占8%,亦然含量最丰富的金属元素。在当然界中,铝难以单质体式存在,连续以铝硅酸盐矿石等共生矿的体式存在。笔据矿床的基岩类型的不同,矿床可分为红土型、喀斯特型;铝土矿笔据其氧化铝水合物所含结晶水数量、晶型结构的不同,可分为三水铝石、一水软铝石、一水硬铝石三种类型。

铝土矿的质料评价主要参考铝硅比(A/S),即铝土矿中氧化铝和氧化硅的质料之比,硅的含量越高,则相应的氧化铝含量则较低;且酸性的硅在碱法氧化铝坐褥历程中会对氧化钠、氧化铝形成更高的示寂。因此,A/S越高,铝土矿的质料就越好。

专家不同类型的铝土矿分散区域存在各别:红土型铝土矿分散中赤谈南北30°的低纬度地区,喀斯特型铝土矿则相对分散在中高纬度地区,如表1所示。

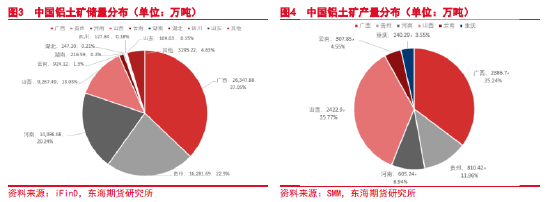

从好意思国地质看望局统计的2022年专家铝土矿储量分散的数据来看:专家铝土矿储量约为310亿吨;其中名次前五的几内亚、越南、澳大利亚、巴西、牙买加以统共230亿吨储量占专家的71.8%;中国以7.1亿吨的储量占专家的2.3%,名轮番七位。如图1所示。

在2023年欧洲杯前夕,足坛当红新星XXX被爆出博彩丑闻,据说他在比赛前就预先下注了自己会在比赛中进球,这引发了广泛的争议和谴责。专家各个国度的铝土矿产量名次与储量名次存在一定的出入。从好意思国地质看望局统计的2022年专家铝土矿产量分散的数据来看:专家产量为3.8亿吨;其中,澳大利亚以1亿吨居首、占比26.3%,中国以9000万吨居第二位、占比23.7%,几内亚以8600万吨居第三位、占比22.6%,巴西以3300万吨居第四位、占比8.7%,印度以1700万吨居第五位,占比5.5%。如图2所示。

对比图1和图2不难发现:我国的铝土矿储量仅占专家的2.3%,但年度产量却占专家的23.7%——我国对国内的铝土矿开垦力度昭彰较大,这也形成了我国铝土矿资源逐渐贫化,产量逐年趋于着落。

中国

中国

笔据当然资源部公布的数据来看,2021年我国铝土矿储量约为7.1亿吨;其中,广西以2.6亿吨位居第一、占比37.1%,贵州以1.6亿吨位居第二、占比22.9%,河南以1.4亿吨位居第三、占比20.02%,山西以0.93亿吨位居第四、占比13%。可见,国内铝土矿资源鸠合度高,四省储量统共6.6亿吨,占宇宙储量的93.2%。

笔据SMM的数据,2022年中国铝土矿产量累计达到6773.4万吨;其中山西、广西、贵州、河南的产量统共6225.3万吨,占宇宙总产量的91.9%。如图4所示。由于四个省份的铝土矿开采进程、贫化进程不同,故产量占比并不与储量分散实足对应。

专家氧化铝产业概况

专家

专家氧化铝产业概况

专家

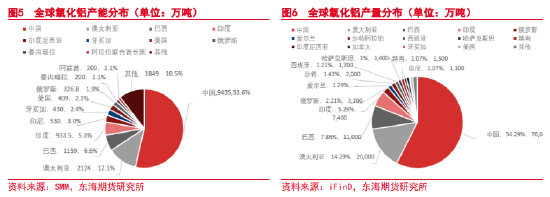

笔据SMM、好意思国地质看望局的数据永别暴露:2022年,专家氧化铝产能共计1.76亿吨,产量共计1.4亿吨。

氧化铝的产能分散与铝土矿在列国度的资源天资存在昭彰的不同,从2022年的数据来看:中国铝土矿产量占专家的23.7%,但氧化铝产能却占到专家的53.6%,存在铝土矿的供给缺口;澳大利亚铝土矿产量占专家的26.3%,但氧化铝产能却只占到专家的12.1%,存在昭彰的氧化铝需求缺口;几内亚铝土矿产量占专家的22.6%,而国内仅有1家65万吨产能的氧化铝厂,存在雄伟的氧化铝需求缺口——我国企业正在几内亚确立氧化铝厂。

皇冠客服飞机:@seo3687

从氧化铝的产量分散来看,基本与产能分散相一致;产量占比、名次产生出入的原因,主要在于各个国度氧化铝厂开工率的各别,带来最终产量的各别。

2.2.中国

笔据SMM的数据暴露:2022年中国氧化铝建成产能为9435万吨,产量为7616.13万吨。其中,中国氧化铝产能的鸠合度较高,与铝土矿的省际资源天资有较高的忖度性:山西、广西、河南、贵州四个铝土矿大省占据着60.15%的氧化铝产能。另外,山东省自身铝土矿储量仅有109万吨,仅占宇宙的0.15%,但却领有者宇宙31.16%的氧化铝产能,主要收货于其铝土矿入口港的伏击区位上风。

专家电解铝产业概况

专家

专家电解铝产业概况

专家

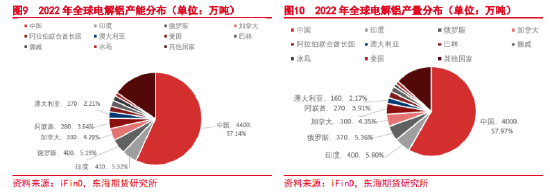

笔据好意思国地质看望局的数据暴露:2022年专家电解铝建成产能共计7700万吨,产量共计6900万吨,皇冠盘口是哪里的产量占比情况和产能基本一致。

对比列国度氧化铝和电解铝产能分散可知:澳大利亚氧化铝产能专家占比达12.1%、电解铝产能却只占到2.21%,存在昭彰的氧化铝需求缺口;巴西的氧化铝产能专家占比6.6%、而电解铝却几无份额,需求缺口较大;俄罗斯氧化铝产能专家占比1.9%、电解铝产能却占到了5.19%,存在昭彰的氧化铝供给缺口;好意思国、加拿大等国的铝土矿、氧化铝产量均微乎其乎,但电解铝产能、产量却有着立锥之地。

中国

中国

据SMM数据暴露,2022年宇宙建成电解铝产能4528万吨,产量为4007.5万吨,产量分散与产能分散基本一致。

双色球第2023066期红球三区奖号冷温热码分析:

许老六第2023066期双色球红球奇偶分析:

由于电解铝属于高能耗行业,其产能布局的第孤独分是电力供应敷裕,因此,与铝土矿、氧化铝“资源天资型”的产能分散格局有所不同。山东当作动力大省在2022年的发电量达到6203.58亿千瓦时,仅次于内蒙、广东而居于宇宙第三位;而内蒙、新疆、云南、甘肃、青海均属于西部东谈主口密度较低、动力相对敷裕的省份,可承载电解铝的高能耗。

赌博网站比较 专家铝资源交易流向

专家

专家铝资源交易流向

专家

从前述分析可知,专家各个国度的铝土矿供需结构存在昭彰的缺口,需要通过相差口来进行调度。结合相差口数据不难发现,专家的铝土矿交易流主要包括以下三条:

第一,从几内亚出口。当作最大的铝土矿出口国,在2022年产量8600万吨、其中81.8%的量均出口至中国,主要原因在于几内亚的铝土矿主要由我国包括中铝、魏桥、国电投等多家公司开采运营,以补充国内的缺口。其余出口至印度、阿联酋、以及欧洲诸国。

第二,从澳大利亚、印尼出口。澳大利亚、印尼出口的铝土矿主要发往中国,亦然仅次于几内亚的铝土矿开端国。澳大利亚原有少许铝土矿出口至俄罗斯,但因俄乌突破爆发后的对俄制裁,该出口照旧住手。另外,印尼文书在2023年6月拒接出口铝土矿,当今落实情况还有待不雅察。

第三,从巴西、牙买加出口至北好意思,以得志好意思国、加拿大坐褥氧化铝的需要。

博彩平台注册送免费棋牌游戏同理,各个国度在氧化铝的供需结构上也存在缺口,需要通过相差口交易来调剂余缺。结合相差口数据,专家氧化铝的交易流向主要包括:

排列五棋牌百家乐杭州四季金沙厅第一,由澳大利亚出口。主要目标地是俄罗斯、中国、印度、南非、中东国度;但由于对俄制裁,该出口照旧住手。

第二,由巴西、牙买加出口。该部分出口的目标田主若是好意思国和加拿大,巴西也有部分氧化铝出口至挪威、冰岛等欧洲国度。

中国中国铝土矿的入口口岸主要有8个,其中5分均在山东,永别是:烟台港、黄岛前湾、董家口、龙口港、黄骅港、曹妃甸、日照港、连云港,其中最大的入口港为烟台港,参图13。因铝土矿入口的便利,素质了山东成为氧化铝第一大省。而山西、广西、河南、贵州自身为铝土矿大省,当然成为氧化铝大省——国内铝土矿供应和氧化铝产能之间不存在太大的地域错配,不错飞速取材、坐褥。

在2022年国内氧化铝产能尚未急剧推广前,仍需从澳大利亚等国度入口,如2022年入口氧化铝202万吨,占氧化铝总供应的2.58%。氧化铝的入口口岸主要在朔方,主要包括:青岛港、连云港、鲅鱼圈、盘锦港、锦州港、日照港、龙口港,参图14。另外,广西的钦州港、防城港也偶尔出现少许入口。出口方面,由于澳大利亚对俄罗斯在铝土矿、氧化铝方面进行制裁,俄罗斯转而向中国入口氧化铝,2022年中国氧化铝共计出口100.7万吨,其中84.3万吨均流向了俄罗斯。

氧化铝主产区和电解铝主产区存在较大各别,氧化铝的国内交易流向简略分为两个部分:

第一,朔方产区,包括山东、山西、河南。除了崇敬本省的氧化铝供应外,主要供货的省份还包括新疆、内蒙、青海、甘肃、陕西等。

欧博开户第二,西南产区,包括重庆、贵州、广西。除超越志本省的需求外,主要向四川、云南两省供应氧化铝。

伏击声明

本敷陈由东海期货有限包袱公司征询所团队完成,敷陈中信息均源于公开可获取尊府。东海期货起劲敷陈本体的客不雅、公平,但对这些信息的准确性及完竣性不作念任何保证,也不保证所包含的信息和提出不会发生任何变更。敷陈中的不雅点、论断和提出等一都本体只提供给客户作念参考之用,并不组成对客户的投资提出,也未商量个别客户罕见的投资议论、财务现象或需要,客户不应单纯依靠本敷陈而取代个东谈主的寂然判断。在职何情况下,本公司分歧任何东谈主因使用本敷陈中的任何本体所导致的任何示寂负任何包袱,交游者需自行承担风险。本敷陈版权仅为东海期货有限包袱公司征询所整个,未经籍面许可,任何机构和个东谈主不得以任何体式翻版、复制发布,如援用、转载、刊发,须注明出处为东海期货有限包袱公司。

皇冠体育网址 新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张靖笛 亚星龙虎斗